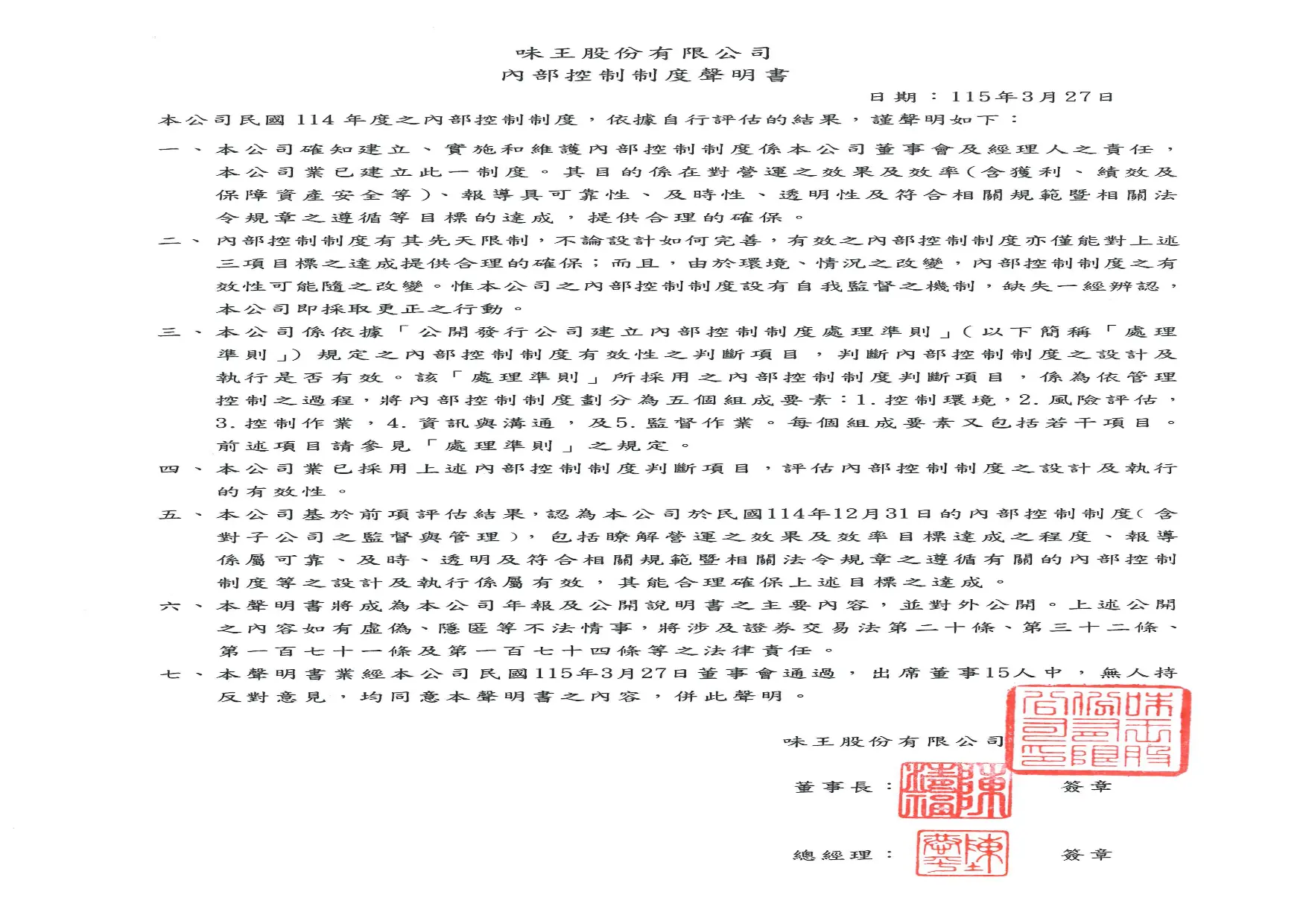

| ◎ 適用範圍 |

|

一、

|

稽核人員辦理稽核事宜,依本制度規定辦理。

|

|

二、

|

稽核工作包括本公司各單位與所屬分支機構及對50%以上之子公司稽核管理之監理。

|

|

三、

|

稽核人員辦理稽核工作,分定期及不定期二項,定期稽核,由稽核人員依公司年度查核計畫執行;不定期稽核,依公司最高主管或其授權人之指示或視業務需要辦理。

|

◎ 稽核目的 |

| |

依據「公開發行公司建立內部控制制度處理準則」規定:「公開發行公

司應實施內部稽核,其目的在於協助董事會及經理人檢查及覆核內部控

制制度之缺失及衡量營運之效果及效率,並適時提供改進建議,以確保

內部控制制度得以持續有效實施及作為檢討修正內部控制制度之依

據。」

|

◎ 稽核人員職責

|

|

一、

|

稽核人員秉承公司最高主管指揮監督,執行本公司內部稽核工作。

|

|

二、

|

稽核人員執行工作時,遇有疑問,應於獲得解釋及徹底了解後,方 得提出處理意見。

|

|

三、

|

稽核人員承辦稽核工作,以完成下列任務為目的:

|

|

|

(一)

|

稽核內部控制制度是否有效且完備。

|

|

|

(二)

|

稽核各項資產均屬實際存在,除帳(卡、檔)所列外,有無其他 資產。

|

|

|

(三)

|

稽核各項負債均屬實際存在,除帳(卡、檔)所列外,有無其他 負債。

|

|

|

(四)

|

稽核各項收支及成本與當期預算比較,如有超支或短收,應查明 原因。入帳基礎、分類標準、計算結轉數字,是否悉照會計制度辦理。

|

|

|

(五)

|

稽核帳(卡、檔)上所列數字,均應有合法之根據。

|

|

|

(六)

|

稽核經營績效、成本比較、預算執行、財務狀況等,應予以評 核。

|

|

四、

|

稽核人員執行工作時,如發現員工有不當情事,除與其直屬主管連 繫外,應即向公司最高主管報告,不得直接處理。

|

|

五、

|

稽核人員執行工作時,得調閱相關檔案,受查單位不得拒絕或隱 匿,其屬機密性之檔案,應先報准後始得調閱。

|

|

六、

|

稽核人員每次查核完畢,應填寫稽核報告,並檢附相關文件呈報所見缺失及改進建議,再繼續追蹤改善情形。

|

|

七、

|

稽核報告應裝訂成冊,並於封面註明起訖時間,妥為保管;稽核報告、工作底稿及相關資料應至少保存五年。

|

|

八、

|

稽核報告未經公司最高主管或其授權人核示後,不得逕行辦理。

|

◎ 稽核人員應注意事項

|

| 一、 |

稽核人員應具超然獨立性,以客觀公正之立場,求真求實之精神, 忠誠勤勉之態度,執行其職務。 |

| 二、 |

稽核人員應持續進修,並參加證期會指定機構所舉辦之內部稽核講 習及各項專業課程,以提昇稽核品質及能力。 |

| 三、 |

稽核程序按查核計畫進行,避免不必要之討論與諮詢,儘量減少影 響受查單位經辦人員本身之工作,遇有不明瞭之事項,應於適當時間提 出詢問,至徹底了解為止。 |

| 四、 |

勿與受查單位人員爭論制度上之不完備,發現錯誤事項,不得當面 批評,受查單位人員如有申訴或建議,應細心聆聽,勿與辯論。 |

| 五、 |

稽核人員應充分了解有關現行法令,並熟諳公司現行內部控制各種 制度、規章,尚應透徹了解受查單位之單行辦法及特殊情況。 |

| 六、 |

稽核人員應事前熟知受查單位之歷史背景、重要資料及以往稽核報 告內容。 |

| 七、 |

稽核人員對於查核結果,應予合理之判斷,並根據可靠之理論基 礎,取得足夠而適切之證明。 |

| 八、 |

稽核人員執行查核工作係接觸公司機密檔案資料,應嚴格保密,並 應提高警覺,注意文件安全,以防失落。 |